نظام مالیات بر درآمد افراد در بیشتر کشورهای دنیا به ویژه در کشورهای عضو سازمان همکاری و توسعه اقتصادی اجرا شده است. این کشورها به تناسب شرایط اقتصادی جوامع خود، یکی از سه الگوی این نظام مالیاتی یعنی مالیات بر مجموع درآمد، مالیات دوگانه یا مالیات یکنواخت را اجرایی کردهاند. همچنین نرخهای بالای وضع شده در این کشورها که در مواقعی به بالای ۷۰ درصد رسیده، گواه اهمیت این پایه مالیاتی در نظام مالیاتی کشورهای توسعه یافته است.

به گزارش پگاه خبر؛ از اواسط دهه ۱۹۸۰ بسیاری از کشورهای توسعه یافته صنعتی، به پیروی از اصلاحات مالیاتی ۱۹۸۴ بریتانیا و ۱۹۸۶ آمریکا، به اصلاحات اساسی در شیوه اخذ مالیات بر درآمد افراد روی آوردند. این اصلاحات با هدف نیاز به فراهم کردن محیط رقابتیتر انجام شدند؛ یعنی محیطی که سرمایهگذاری، ریسکپذیری و کارآفرینی را تشویق نماید و انگیزه مشارکت بیشتر در بازار کار را فراهم کند.

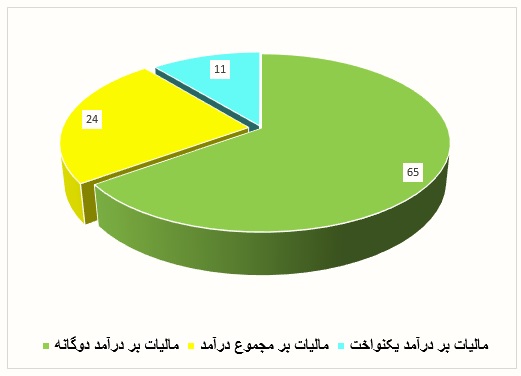

ترکیب بهکارگیری انواع نظامهای مالیات بر درآمد افراد در جهان

بیشتر کشورهای عضو سازمان همکاری و توسعه اقتصادی (OECD)، دارای نظامهای مالیاتی هستند که در اصل مبتنی بر مالیات بر جمع درآمد است. هر یک از این کشورها به فراخور شرایط اقتصادی و تفکرات سیاستگذاران خود یکی از الگوهای نظام مالیات بر درآمد افراد را انتخاب کردهاند. در نمودار زیر درصد فراوانی الگوهای نظامهای مالیات بر درآمد افراد انتخاب شده توسط کشورها آورده شده است.

همانطور که در نمودار بالا مشاهده میشود بررسی نظام مالیات بر درآمد افراد حاکی از آن است که در سال ۲۰۱۷-۲۰۱۸ از میان از ۱۳۰ کشور، ۱۵ کشور نظام مالیات بر درآمد یکنواخت را انتخاب نمودهاند. نظام مالیات بر مجموع درآمد در ۳۱ کشور در حال پیادهسازی است و در نهایت، ۸۴ کشور مجری نظام مالیات بر درآمد دوگانه هستند.

انتخاب نظام مالیات بر درآمد توسط یک کشور بستگی به این دارد که مبادله بین اهداف مختلف (از جمله بین کارایی و عدالت) چگونه ارزشگذاری شود. همچنین نوع مواجهه با عایدی سرمایه در انتخاب الگوی مالیات بر درآمد افراد تاثیرگذار است. در واقع بیشتر کشورها به دلیل انتخاب اعطای آزادی عمل بیشتر به عایدی سرمایه، الگوی مالیات بر دوگانه را انتخاب کردهاند.

اما در عمل هیچ یک از کشورهای عضو OECD به طور کامل یکی از نظامهای مالیات بر مجموع درآمد، مالیات دوگانه و مالیات یکنواخت را در مورد درآمد افراد اجرا نکرده است. به بیانی دیگر اکثر این کشورها نظامهای مالیات بر درآمد شبه جامع، شبه دوگانه و شبه یکنواخت را بکار میگیرند.

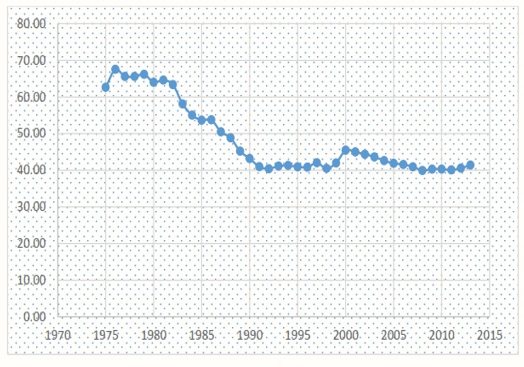

روند نرخ مالیات بر درآمد افراد در کشورهای OECD

در اواسط دهه ۱۹۸۰ در اکثر کشورهای OECD روندها به سوی کاهش نرخهای نهایی مالیات شروع شد. در اواخر دهه ۱۹۷۰ یافتن بالاترین نرخ نهایی مالیات بر مجموع درآمد که بالای ۷۰ درصد باشد غیر معمول نبود در حالی که در حال حاضر در اکثر کشورهای OECD به دلیل افزایش پایههای مالیاتی، این نرخها پایینتر از ۵۰ درصد است.

بیشترین کاهش در نرخ نهایی مالیات بر مجموع درآمد در اواسط دهه ۱۹۹۰ انجام شده است. از سال ۲۰۰۰ بالاترین نرخها در ۱۲ کشور اروپایی (بلژیک، جمهوری چک، اسلونی، دانمارک، فرانسه، مجارستان، لوکزامبورگ، مکزیک، هلند، نروژ، لهستان، جمهوری اسلواکی) به میزان ۷ درصد یا بیشتر کاهش یافتند. البته در تعداد محدودی از کشورها مانند پرتغال و بریتانیا برای تثبیت اقتصادی بالاترین نرخهای نهایی مالیات بر مجموع درآمد فردی افزایش یافتند. میانگین بالاترین نرخ نهایی مالیات بر مجموع درآمد کشورهای عضو OECD در شکل زیر نشان داده شده است.

در جدول زیر نیز نرخ نهایی مالیات بر درآمد افراد برای تعدادی از کشورهای عضو سازمان همکاری و توسعه اقتصادی در سالیان اخیر آورده شده است.

بر اساس نمودار و جدول فوق بیشتر کشورهای دنیا به ویژه کشورهای عضو سازمان همکاری و توسعه اقتصادی، علاوه بر این که سابقه طولانی در وضع مالیات بر مجموع درآمد دارند نرخهای قابل توجهی هم بر این پایه مالیاتی وضع کردهاند. در صورتی که در ایران، مالیات بر مجموع درآمد تاکنون اجرایی نشده است و مالیات بر درآمد افراد به صورتی کاملا غیرعادلانه اخذ میگردد.

لذا انتظار میرود با توجه به محدود شدن درآمدهای نفتی و لزوم اصلاح ساختار بودجهریزی کشور و همچنین آثار قابل توجه این نظام مالیاتی، پیادهسازی آن به عنوان درآمد پایدار، مورد توجه سیاستگذاران اقتصادی قرار بگیرد.

انتهای پیام/