به گزارش پگاه خبر؛در شرایطی که طی سه سال اخیر متوسط رشد اقتصادی منفی بوده، سیاستهای حمایتی جدید دولت، مجلس و بانک مرکزی بیانگر اولویت رونق بورس بر رونق تولید نزد سیاستگذار است. درحالیکه میتوان با حمایت بخش حقیقی اقتصاد، همزمان با خروج اقتصاد از رکود، رونق را به بازار سهام نیز برگرداند. اگر بدون […]

به گزارش پگاه خبر؛در شرایطی که طی سه سال اخیر متوسط رشد اقتصادی منفی بوده، سیاستهای حمایتی جدید دولت، مجلس و بانک مرکزی بیانگر اولویت رونق بورس بر رونق تولید نزد سیاستگذار است. درحالیکه میتوان با حمایت بخش حقیقی اقتصاد، همزمان با خروج اقتصاد از رکود، رونق را به بازار سهام نیز برگرداند. اگر بدون توجه به بخش حقیقی اقتصاد کشور، از روشهایی همچون تزریق نقدینگی برای رونق مصنوعی بورس استفاده شود، نه تنها پایداری نخواهد داشت، بلکه تبعات منفی آن خصوصا تورم بالا، گریبان اقتصاد کشور را خواهد گرفت.

پس از روشنشدن ناکارآمدی برخی از سیاستها پیرامون حمایت از بورس، از جمله محدودسازی دامنه نوسان، هفته گذشته در دو جلسه جداگانه دولت و مجلس با رئیس کل بانک مرکزی، سیاستهای جدیدی اتخاذ شد. «مجاز بودن بانکها در اعطای تسهیلات به کارگزاریها و شرکتهای سرمایهگذاری، پیشنهاد مستثنی شدن بانکها از قانون رفع موانع تولید در خرید سهام بورسی غیر مدیریتی، فروش ۲۰۰ میلیون دلار از منابع صندوق توسعه ملی و پرداخت معادل ریالی آن به صندوق تثبیت سهام و نیز اصلاح نرخ تسعیر داراییهای ارزی بانکها» از جمله نتایج این جلسات بود. برخی از این تصمیمات از جنس «تزریق نقدینگی» به بورس است که اگرچه سهلالوصولترین سیاست است اما بدترین نوع حمایت از حیث منافع جامعه و بخش حقیقی اقتصاد است.

تحمیل هزینه رونق بورس بر سایر افراد جامعه

شاید تنها مزیت تزریق نقدینگی به بورس، برگشت بخشی از دارایی از دست رفته افرادی باشد که واسطه جوّ ایجاد شده در نیمه اول سال ۹۹، بدون آگاهی لازم به این بازار وارد شدند. اگرچه این مشکل خود ناشی از حمایتهای صریح و ضمنی پیشین سیاستگذار بود که اکنون با سیاستهای پیشرو ممکن است این چرخه تداوم یابد. بنابراین وقوع مجدد پدیده «کژمنشی»محتمل میشود، به نحوی که شکلگیری یک تصور جمعی از عدم امکان سقوط و ریزش بورس با حمایت دولت میتواند منجر به اتخاذ تصمیمات ریسکی و هیجانی گردد.

همچنین در شرایط فعلی که بخشی از منابع ارزی ایران در خارج از کشور بلوکه است، عملاً استفاده از منابع صندوق توسعه ملی به معنای ورود بانک مرکزی و خلق پول جدید است. اقدامی که هزینه تورمی آن را سایر اقشار جامعه و بالاخص دهکهای پایین درآمدی متحمل میشوند.

اگرچه بازار ثانویه از حیث نقدشوندگی برای تشکیل بازار اولیه و عرضه سهام مهم است، اما توجه مضاعف سیاستگذار به آن موجب رسمیت بخشی و بارزکردن فعالیتهای سفتهبازانه میگردد. قطعاً در شرایطی که بخش حقیقی اقتصاد از مشکلات عدیده رنج میبرد، توجه مضاعف حاکمیت به بازار ثانویه منجر به تضعیف بخش حقیقی و فعالیتهای تولیدی میگردد.

اثرات توزیعی تزریق نقدینگی به بورس

سیاستگذاری مستلزم «انتخاب» است، بنابراین تمامی سیاستها پیامدهای توزیعی دارند. برخی از گزینههای سیاستی، به صورت همزمان علاوه بر صدمه زدن به اقتصاد، نابرابری را به نفع اقشار بالای جامعه افزایش دادهاند. بنابراین لازم است نتایج سیاستها به صورت جامع و بلندمدت مورد بررسی قرار گیرند تا درنهایت سیاستی انتخاب شود که دربردارنده منافع ملی و مقوم تولید باشد، نه اینکه صرف فشار افکار عمومی و منافع عدهای خاص موجب شود سیاستگذار تصمیمی عامه پسند اختیار نماید.

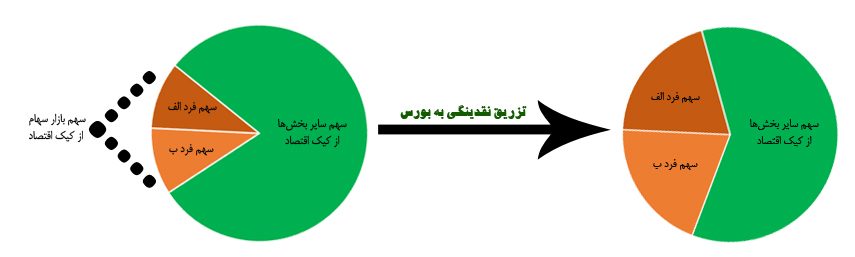

در چنین بازاری امکان ندارد «همه» بتوانند سود مازاد و فراتر از سود عادی و متوسط بازار کسب نمایند، چرا که سود مازاد از متوسط یک عده به معنی سود کمتر عدهای دیگر است؛ به عبارت دیگر پس از کسر بازده کل بازار -که از عملکرد بخش حقیقی اقتصاد یعنی جریان نقدی شرکتها میآید- دیگر مازاد اضافهای در بازار نیست. همچنین درصورتی که با تزریق نقدینگی به بورس، قیمت سهام برای همه دارندگان آن افزایش یابد، این جامعه و افراد خارج از بازار سهام هستند که هزینه تورمی آن را میپردازند. یعنی حاصل این سیاست، تنها دادن سهم بیشتری از کیک اقتصاد به افراد درون این بازار به هزینه سایر افراد جامعه است و نه بزرگتر شدن کیک اقتصاد.

همانگونه که در شکل زیر بیان گردیده است، تزریق نقدینگی به بورس اثری بر کیک اقتصاد و رشد اقتصادی ندارد و تنها سهم افراد درون این بازار از کیک اقتصاد را به هزینه کوچکتر کردن سایر بخشهای اقتصاد، بزرگتر میکند.

هدف سیاستگذار باید حمایت از بخش حقیقی اقتصاد باشد

تجربه کشور آمریکا بیانگر آن است که نه فدرالرزرو (بانک مرکزی) و نه دولت (خزانه) هیچکدام مسئولیتی در قبال حفظ ارزش سهام و یا جلوگیری از ریزش شاخص ندارند چرا که بازار سهام محلی است که سرمایهگذاران با پذیرفتن ریسک بالا در آن سرمایهگذاری میکنند. آنچه که متوجه سیاستگذار است التفات به این نکته است که شاخص سهام مانند دماسنج اقتصاد عمل میکند. یعنی درصورت وقوع یک رکود اقتصادی چشمانداز جریان نقدی شرکتها به خاطر کاهش تقاضا یا ورشکستگی مشتریان و… کاهش مییابد و درنتیجه شاخص سهام با تأثیرپذیری از فضای واقعی اقتصاد افت میکند. در این صورت سیاستگذار خود را متولی نجات اقتصاد از بحران و خروج سریعتر از رکود میداند و بخش حقیقی اقتصاد را مستقیماً مورد حمایت قرار میدهد؛ که به تبع با خروج اقتصاد از رکود، شاخص سهام نیز افزایش مییابد.

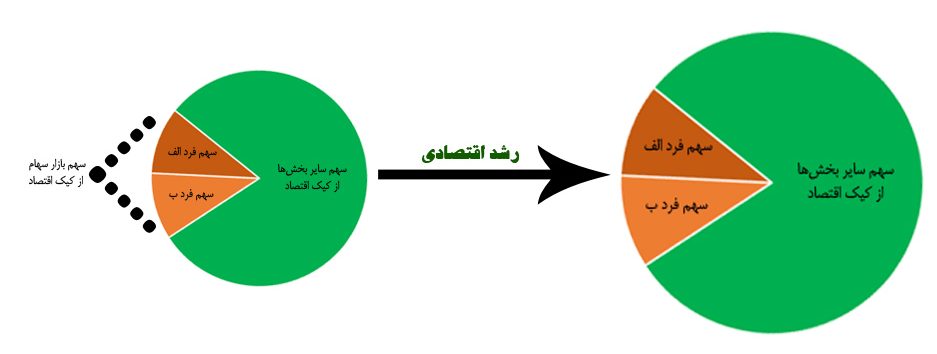

نتیجه آنکه در اقتصاد ایران نیز باید به جای تزریق پول به بازار ثانویه، بخش حقیقی اقتصاد را که از مشکلات عدیدهای از جمله کاهش سرمایه در گردش رنج میبرد، مورد هدفگذاری قرار داد و با شناسایی کسبوکارهای آسیبدیده، علاوه بر حمایت از تولید، اشتغال را نیز افزایش داد؛ که به این ترتیب رفاه کل نیز افزایش مییابد. بنابراین بهترین شیوه حمایت از بورس، حمایت از بخش واقعی اقتصاد است که همانگونه که در شکل زیر نشان داده شده است، با بزرگتر شدن کیک اقتصاد هم سهم افراد درون بازار سهام بزرگتر میشود و هم سهم سایر بخشهای اقتصاد.

حمایت از بورس باید صرفاً از محل منابع درونی باشد

حمایت از بازار سرمایه باید بهگونهای باشد که منجر به تضییع حق هیچ ایرانی نشود. حتی درصورتی که سیاستگذار قصد حمایت مستقیم از این بازار را دارد، باید این کار با منابع داخلی بورس صورت گیرد.

به همین خاطر در راستای تعادلبخشی به بازار ثانویه، بجای استفاده از منابع عمومی، باید سازمان بورس موظف گردد تا از محل درآمدهای داخلی خود با بازارگردانی هم در مواقع رشدهای شتابان و هم در مواقع ریزش، به نقش آفرینی بپردازد تا نیازی به استفاده از منابع عمومی و ورود دولت برای جبران ریزشها نباشد.

انتهای پیام/